观点指数 样本企业营收增速分化,出租率承压变化的市场给商业地产带来了新的挑战,上半年样本企业营收分化,收入实现大幅增长的企业并不多。与此同时,消费动力不足也让商业项目维持出租率的难度增大。

项目调改升级持续,销售额、租金增长难题仍存 当下,项目调改和品牌升级在项目运营中愈发重要,部分样本项目凭借转型升级实现业绩增长。然而,这并不意味着项目可以安枕无忧,未来销售额、租金的增长难度依然不小。

消费市场挑战升级,多品类业绩表现不佳消费品牌层面,与零售商业项目关联密切的餐饮、零售等业态品牌增长不易,市场环境和消费者需求的转变,让品牌革新更为迫切,创新求存成为当下的首要任务。

样本企业营收增速分化,出租率承压

不同于奢侈品消费的疲软,大众消费市场上半年依旧呈现出活力,大部分定位大众的项目运营商实现了营收的增长,但企业间的增速表现分化。

数据来源:企业财报,观点指数整理

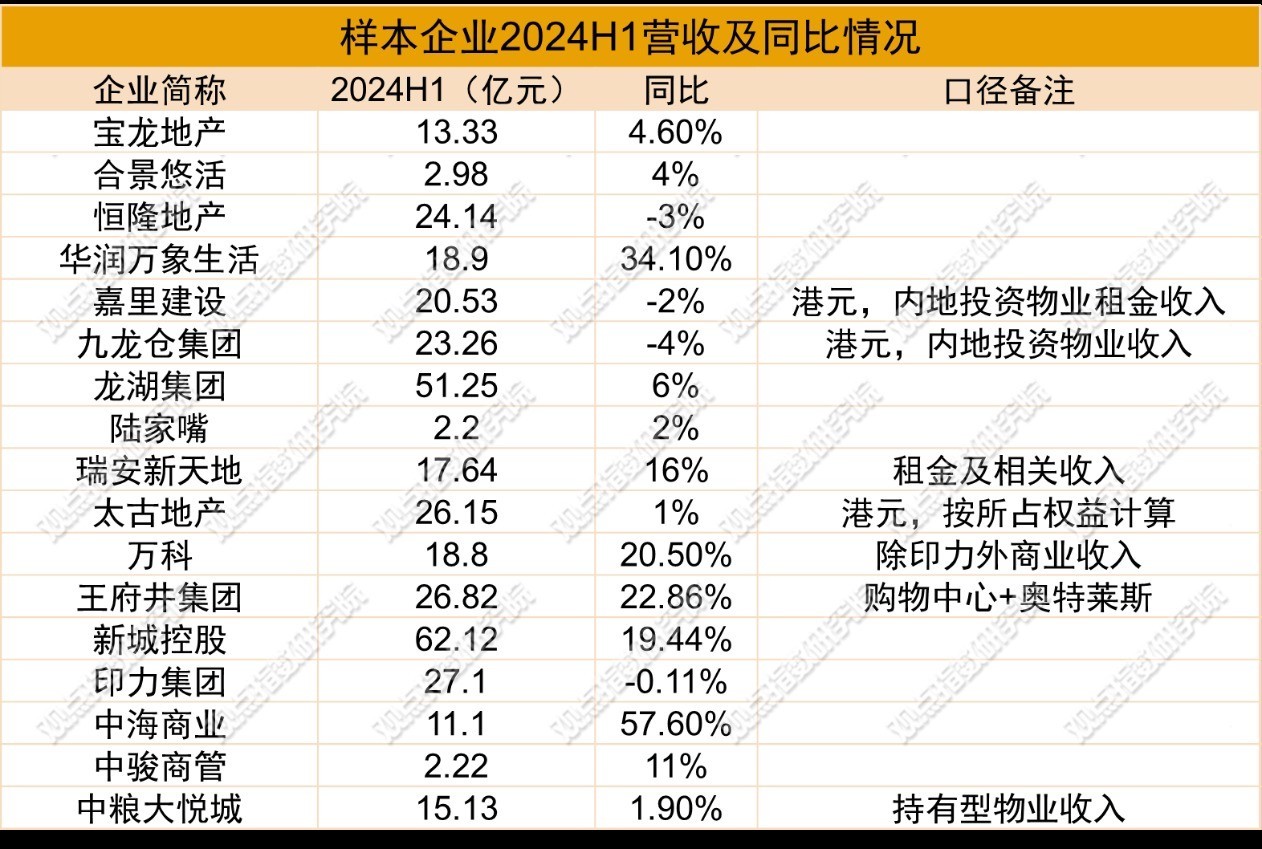

备注:华润万象生活、宝龙商业、合景悠活、中骏商管收入为管理零售物业组合带来的轻资产收入(包括运营、管理、分租收入等);其余企业均为零售物业组合带来的收入(除租金外、部分企业包含管理费收入等)

观点指数以17家样本企业作为研究对象,观察商业地产上半年的新变化。可以看到,商管上市企业中,华润万象生活增速最为明显, 2024上半年实现购物中心业务收入18.90亿元,同比增长34.1%,占整体收入的比例也升至23.7%。

重奢商场方面,目前华润万象生活的在管数量为13家,其中仅有兰州万象城为外拓输出经营。2024上半年,华润在管的13家重奢购物中心的整体零售额同比增长9.6%,与此同时,部分商场如济南万象城还计划提档升级为高端项目,相信未来高端商业影响力将有所增强。

自持为主的企业中,龙湖凭借旗下天街系列同样实现零售商业收入的增长,观点指数认为,主要与天街的规模优势、稳定运营及积极调改等因素相关。

截至2024年6月底,已开业91座商场的整体出租率为96%,日均客流同比增长16%,合作品牌超6800家,战略品牌数超400家,商场保持稳定经营。

港资方面,样本企业租金收入出现小幅下滑,恒隆、九龙仓等均录得个位数下降,主要是国内高端消费表现不如预期,导致项目销售额下滑,租金收入也不如预期,如恒隆上海以外的购物商场(包括高端和次高端购物商场)租户销售额下降4%。

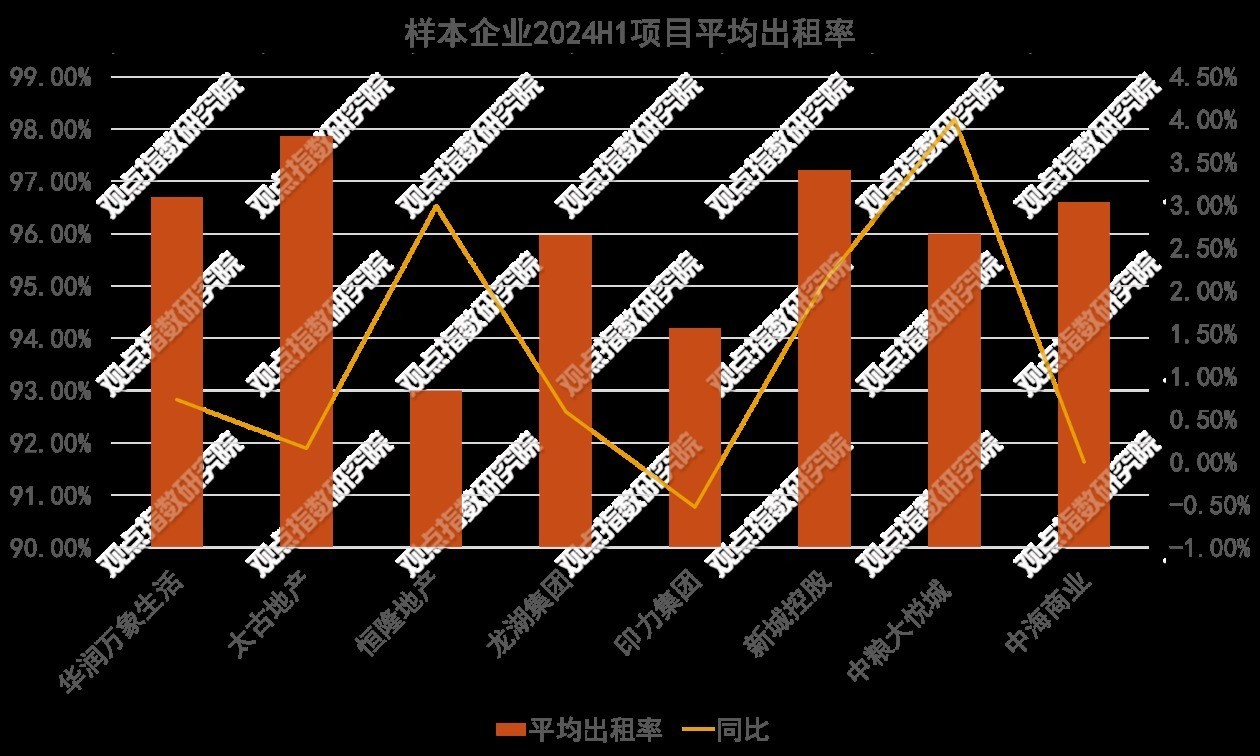

在收入面临挑战之际,项目出租率的维持也不容易。17家样本企业中,8家企业对旗下在管项目的出租率进行了详细披露。从最新数据来看,出租率均在90%以上,大部分企业同比有小幅上升,但也有个别企业出现小幅下滑。

数据来源:企业财报,观点指数整理

稳定的出租率,保障了企业在市场不确定性上升的情况下,可以维持相对稳定的租金增长,或者不至于出现大幅下跌。

但在市场环境充满挑战的当下,出租率的维持难度也在增长。当前,不少知名零售品牌以提升单店业绩为主要目标,对租金成本进行严格管控,项目面临租金下滑、空置率上升等较多问题。

目前,不少商业项目采取调改升级的方式保持竞争力。如三里屯太古里持续进行品牌焕新升级,引入lululemon亚洲最大门店、ANTA SNEAKERVERSE安踏作品集全国首家白标店、喜茶·茶坊黑金店全国首店等超级旗舰店,期内租用率升至99%,较去年同期上升5个百分点。

项目调改升级持续,销售额、租金增长难题仍存

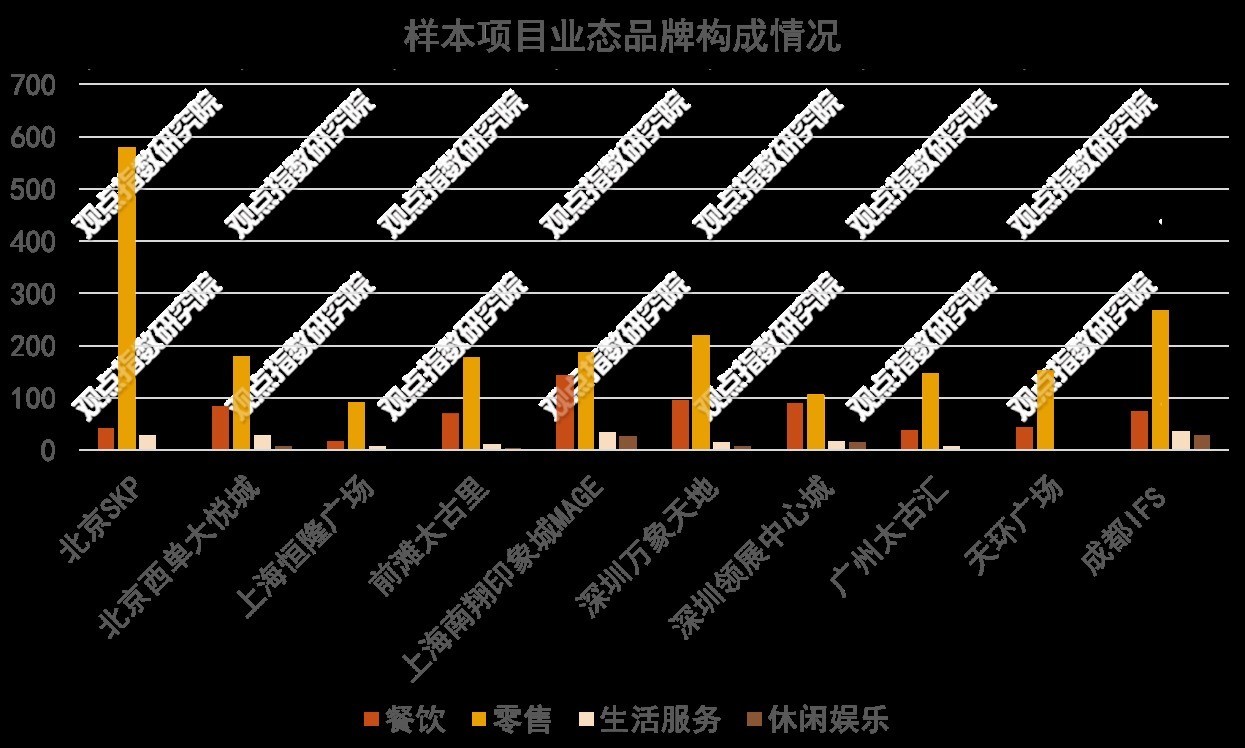

观点指数以10个位于核心商业城市的标杆项目作为样本,观察以购物中心为代表的零售商业项目在招商上的变化。

目前,无论定位高端或是中端的项目,均以零售和餐饮业态为主导,在此之外基于目标客群和市场需求进行适当调整。

数据来源:项目官微官网、公开资料,观点指数整理

零售业态方面,快时尚品牌的热度明显下滑,一些运动服饰类品牌成为趋势。8月,专注于功能性户外领域,尤以滑雪服等专业装备著称的国外品牌Goldwin将目光聚焦西南,于成都太古里开出全新门店。

餐饮业态方面,餐饮空间打造成为不少项目调改的重要方向,如深圳领展中心城将原有的超市业态改造成 “食加空间Foodie+”,较大程度改善了项目客流和销售。从披露数据来,改造后B1层销售同比大幅提升超3倍。

部分样本企业也披露了具体的项目运营数据,港资企业方面,受销售额下滑影响,大部分项目录得租金同比下降,并未录得过多增长。

数据来源:企业财报,观点指数整理

业绩不如预期的原因,与市场影响有较大关联。2024上半年,内地奢侈品消费市道转弱,外游购买奢侈品的旅客人数上升,造成高端商场销售额和收入下滑。

值得注意的是,最为影响高端项目销售额的并非是对奢侈品消费的降级,而是顾客到访次数或购买量的减少。

高端商业的代表企业恒隆、九仓旗下大部分内地零售项目的整体出租率维持在高位水平,并计划通过持续优化租户组合、资产优化等手段,为项目业绩增长注入动力。

以上海恒隆广场为例,该项目三层在保持原来高奢矩阵的同时,也引入了一些新品牌,如日本知名设计师品牌 Sacai、IPPON MADE BY ONITSUKA TIGER内地首店、设计师品牌Isabel Marant、美国潮流设计师品牌alexanderwang等,让三楼成为聚集时尚珠宝、奢品包袋、小众香氛等业态的空间。

此外,HORIGUCHI COFFEE堀口咖啡、酒饮品牌PMG等新品牌也在三楼相继开业,构成餐饮部分,提升业态的丰富度。

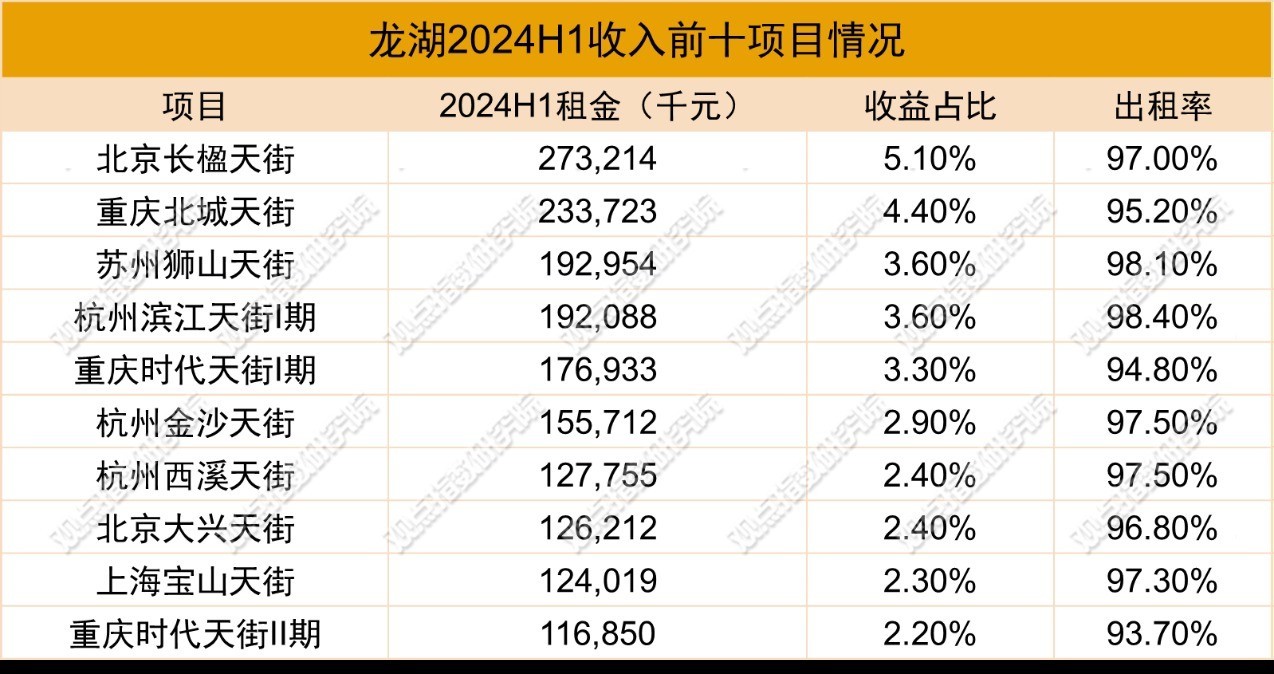

中端商业方面,龙湖旗下天街是代表之一。具体来看,收入前十的项目租金占总收入的34%,其中租金收入表现较好的是北京长楹天街和重庆北城天街。

数据来源:企业财报,观点指数整理

两者均属于龙湖旗下运营时间较长的成熟项目,体量大且所处区位的商业条件较好,业态组合也更为丰富。

消费市场挑战升级,多品类业绩表现不佳

商场中的多元品牌组合,给消费者带来了丰富的购物体验。消费品牌方面,期内观点指数重点关注餐饮、服饰、商超会员店、美妆、奢侈品、电影院线、文创书店等。

餐饮品牌上,一方面,茶饮继续扩张出海,但部分市场表现不佳的品牌面临闭店困境。8月下旬,奈雪的茶泰国旗舰店开业,位于亚洲顶级商场Central World。开业3天营收近100万泰铢,单日销售近35万泰铢,创下海外门店单日销售额新高。

与此同时,书亦烧仙草被曝出大规模闭店,甚至不少加盟商的二手设备出现滞销。书亦烧仙草回应称,闭店是基于新的市场形势,优化门店及业务调整的考虑,从多开店转向开好店,聚焦下沉市场,聚焦产品结构调整和单店模型优化。

另一方面,不少上市餐饮品牌秉承门店审慎发展策略。海底捞、九毛九等为了确保整体餐厅经营效果良好,上半年维持谨慎扩张的原则。

九毛九后续集中资源在太二酸菜鱼和怂火锅厂的同时,也会降低对门店数量的要求。太二全年开店目标,由原本计划的80至100间降低至80间,怂火锅全年开店目标由35至40间下调至25间。

服饰方面,以优衣库为代表的快时尚品牌,在线下开店上步伐放慢,更加注重门店质量。今年优衣库先后关闭临沂、济宁、柳州、湖州、泉州、株洲、绍兴、福州、济南等多地门店,其中大部分门店位于下沉市场。

另一方面,这类品牌持续加码线上,深度布局淘宝和抖音等线上平台,在产品上持续通过IP联名吸引消费者。

运动服饰上,期内则出现部分品牌业绩掉队的情况。不同于安踏、361度等品牌的业绩和利润双增长,李宁上半年增收不增利。

业绩数据显示,上半年李宁实现143.45亿元的营收,同比微增2.3%;归母净利润为19.52亿元,同比下滑7.97%。与之相比,同期安踏的营收为337.35亿元,增长13.8%;归母净利润为77.21亿元,同比增长62.6%。

商超会员店方面,传统商超调改初见成效,其中永辉超市的表现较为突出。据其对外透露的消息,首批学习胖东来自主调改店将在10个城市率先启动,合肥、杭州、福州、成都、北京等多家门店调改工作已经启动。

以目前的进展,胖东来调改永辉超市的增量会集中在8月与9月。观点指数预计,相比去年同期,三季度报或有明显的好转。

传统商超寻路求存的同时,会员店持续火热。沃尔玛8月份发布的最新财报显示,沃尔玛中国第二财季净销售额46亿美元,同比增长达17.7%,连续两年保持高增长势头,山姆贡献良多。

其中,线上消费的增长十分明显。2024年上半年,山姆中国线上销售的同比增幅达到29%,占总销售的比重在50%左右。

在业绩表现优异的同时,山姆在内地还在持续开店,预计今年将开出6家新店。与此同时,山姆的主要竞争对手开市客今年截止目前仅开出2家门店,在国内市场的影响力略逊于山姆。

美妆方面,头部集团面临增速下滑、品牌老化等困境。2024上半年,国际美妆集团化妆品业务增速普遍放缓,进入了个位数增长的时代。

雅诗兰黛2024财年的净销售额达156.09亿美元,同比下滑2%;LVMH化妆品业务的销售额增速较去年下滑了10个百分点,幅度较大。

部分高端品牌产品老化、创新不足的问题也日益凸显。如雅诗兰黛旗下经典的小棕瓶自1982年以来仅更新了6次。

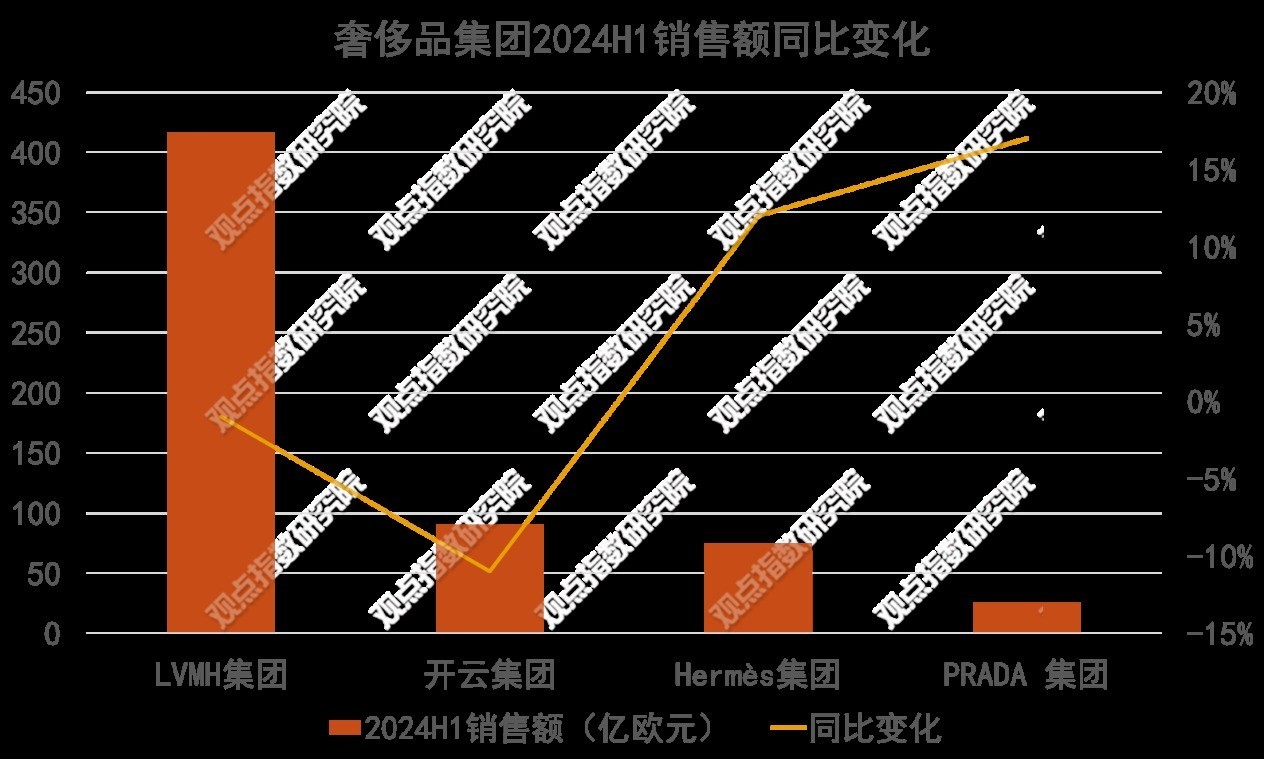

奢侈品方面,多家奢侈品集团的上半年业绩分化。LVMH集团营收和净利润双下滑、开云集团净利润腰斩,仅爱马仕保持增长,Prada集团靠Miu Miu带动实现了逆势增长。

数据来源:企业财报,观点指数整理

业绩分化背后,是集团的主力品牌表现不佳。虽然LVMH集团未披露各品牌营收的贡献,但旗下两大主力LV和Dior所在的时装皮具部门营收同比下降2%、经营性业务利润同比下降6%,占开云近半营收的GUCCI,收入同比大幅下降20%。

反观实现增长的爱马仕,最为重要的皮具和马具部门上半年营收同比增长15.7%,继续保持稳定增长。

电影院线方面,市场挑战升级。今年上半年,万达电影、横店影视、金逸影视、以终端院线为主要业务的影视公司,几乎都是营收和净利润双降。

以万达电影为例,上半年国内影院实现票房31.3亿元(不含服务费),同比下降14.5%,观影人次0.75亿元,同比下降14.3%。此外暑期档已经落下帷幕,但市场票房不如预期,这也意味着大部分电影院线企业三季度的业绩或难有惊喜。

文创书店方面,近日多传来闭店消息。曾被誉为“中国最美书店”之一的西安茑屋书店于近日发布了停业通知,称由于经营战略调整,书店将于10月8日停业。

观点指数认为,这类文创书店的共同特征是复合业态,包括但不限于“书店+咖啡/简餐”、“书店+文创”、“书店+办公”等。但回归到书店业务本身,多元业态虽然让其有更多营收方式,但不同类型的成本同样会增加,长期难以维续。