港股通地位是不少港股上市公司保持流动性和估值、吸纳公募基金等内地资金买入的关键要素。目前距离港股通最新一轮调整的考察期(12月)结束,仅剩两个月时间。

智通财经APP注意到,近段时间以来,一脉阳光(02522)股价频频表现,试图把握年检前的快速入通机会。截至9月26日收盘,公司股价站上30元大关,收报30.85港元,涨幅达4.58%,成交额为332.99万元,总市值约为109.9亿港元,9月的流通市值刚跨过入通门槛(60亿港元)。

入通新规之下 护盘成本提升

港股市场流动性承压的问题由来已久,尤其是小市值公司长期面临流动性不足的困境,一旦公司入通失败或者从港股通名单中被剔除,失去南向资金的加持,其流动性或将面临压力,因此加入港股通,对于港股上市企业至关重要。

自6月份冲击港股通失败以后,一脉阳光想要二次冲击入通,护盘成本就提高不少。

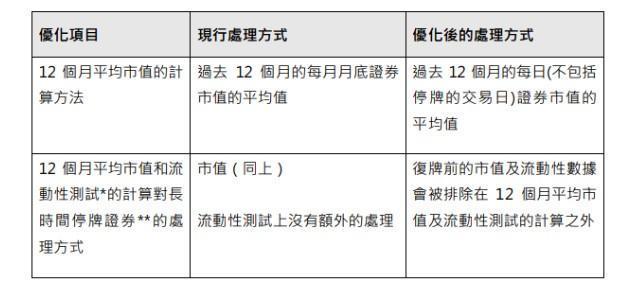

根据8月26日恒生指数公司发布的公告,用于指数检讨的12个月平均市值的计算方法及长时间停牌的处理方式将进行优化。

公告显示,12个月平均市值的计算方法优化为过去12个月的每日(不包括停牌的交易日)证券市值平均值。也就是说,将考察期由原来的12个增加到至少252个。业内惊呼“大变天”。

尤其对于第一点来说,原先采用检讨期内的“月末市值”变成了“每日市值”,意味着上市公司再也不能用“月底拉升”这种资本运作方式来获得指数或港股通纳入的捷径。这无疑使得“入通”的条件显得严苛,因为新规之下,需要每天都去进行“市值管理”,这无疑对公司是巨大的挑战。

回到一脉阳光自身,自冲击港股通失败之后,公司开始采取利好消息公告、筹码归边等方式刺激股价,横盘时间缩短,股价向上突破态势显著。

首先,公司发布利好公告,称中国证监会受理公司就公司若干股东所持公司5156万股未上市股份(占公司于本公告日期已发行股本总额的约14.47%)的H股全流通提交的备案申请。H股股票全流通,不仅标志着一脉阳光在资本运作上的积极布局,也让投资者对公司的股价表现抱以积极态度。

其次,在交易市场,一脉阳光进行筹码归边运作。比如7月-8月均出现的横盘之后的突然拉升,尤其是8月份。一方面是为了吸筹,另一方面是为了满足入通的月末市值评价。然而,新规出现之后,一脉阳光9月份的横盘时间迅速缩短,仅10个交易日便出现大幅拉升现象。

具体来看,自8月1日至8月28日,一脉阳光的股价基本维持在18港元左右,8月份月内涨幅仅为1.32%,几乎维持了一个超稳定的横盘效果。横盘阶段,无疑是买方吸筹的良机,这一阶段,大量筹码在低位堆积。而当主力完成吸筹之后,接下来便是让一脉阳光的股价脱离其成本区域,打开利润空间。因此8月29日至8月31日,该公司股价迎来三连涨,累计涨幅达到11.72%。同理可得,9月2日至9月13日,公司在横盘数日后,股价再次积蓄向上的趋势。

在此过程中,主力买方用部分筹码打压做盘,同时又承接抛压筹码,使其大部分筹码仍按兵不动,锁定在吸筹区域,等待高位的获利了结。根据筹码分部图可以看出,无论该股高抛低吸如何演绎,其低位筹码聚集区域(11.77港元至17港元)始终没有变动。

从交易席位来看,最近60日,一脉阳光最大买入方为华泰金控,其净买入量高达650.60万股。根据智通财经APP了解,华泰金控是一脉阳光IPO发行的整体协调人、联席全球协调人、联席账簿管理人及联席牵头经办人。

一番操作下来,截至9月25日,除了中信里昂持股比例达4.05%之外,华泰金控的持股比例分别为3.36%;TradeGo紧随其后,持股比例约为0.54%。可见除了自己出资护盘之外,散户对其体量贡献甚微。

至此,我们逻辑链条推理一下,此前为了冲击港股通,一脉阳光从流通市值仅29亿元,冲击到40亿元,最终无缘港股通。9月26日,公司股价站上30元大关,达到61.03亿元市值。依今年“6.30”半年检成功冲通的公司的流通市值来比较,才触及近60亿元的门槛;按“9.30”季度快速纳入准则机制来看,市值也达不到纳入恒生综合大型指数和中性指数Buffer Zone缓冲区间的标准,没有通过“930”检讨并在12月初获纳入港股通的可能性。

那么下一个考核关口将是“12.30”年检。而等到了年检,开始施行“每日市值”的新规,月底拉升的资本运作方式已然不适合。由于一脉阳光是6月7日上市,其目前内日平均流通市值计算,仅为38.4亿元,市值离最低入通门槛差不多有近22亿元的缺口。

而且,如果港股市场整体走牛,在市值排名中要想进入恒生综合指数的前94%(恒生综合指数小型股的市值标准),门槛会水涨船高,就不是目前的60亿可以实现的了,即便将日均流通市值稳在80亿都不一定够。为了实现冲通,需要的护盘成本(进货成本、拉升成本、利息成本等)显然将大大增加。

上半年净利润同比下滑98%

作为一家医学影像平台运营商及管理者,一脉阳光为医学影像产业链提供多元化影像服务及价值,在行业内做到了领军者的位置。截至2024年6月30日,一脉阳光的医学影像中心网络覆盖中国17个省、自治区及直辖市,累计已运营105个影像中心,实现医学影像中心网络的持续扩展和布局,巩固了一脉阳光在行业的龙头地位。

然而,公司上市之后的首份中报业绩并不好看。期内,一脉阳光营业收入约4.14亿元(单位:人民币,下同),同比下降21.9%;净利润约96.2万元,同比下滑98%;归母净利润为383.6万元,同比下滑91.1%。

一脉阳光表示,报告期内的中期业绩出现同比下降,主要是由于在宏观经济放缓以及医疗行业政策环境的强监管影响下,各医疗机构的服务采购需求放缓、招标程序放缓等原因所导致。

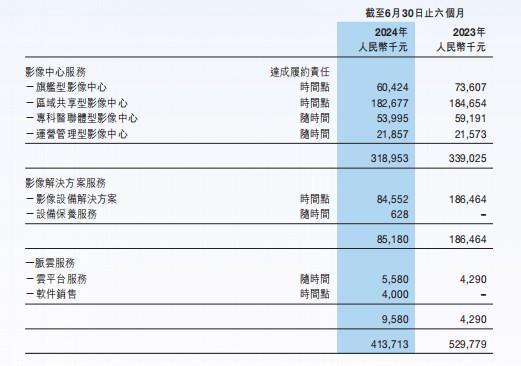

分业务来看,期内该公司业务几乎均呈现下滑态势。核心的影像中心服务收入为3.19亿元,同比下降5.9%;影像解决方案业务收入为8518.0万元,同比下滑95.4%;一脉云服务营收为958.0万元,同比增长123.3%。尽管一脉云业务增幅较大,但规模较小,无法覆盖影像解决方案业务下滑的损失。

另外,就费用端来看,行政开支一直是一脉阳光的开支大头,2024年上半年亦不例外。期内,公司的销售开支、行政开支及研发开支分别为3300万元、1.11亿元及570万元,同比分别变动为-4.3%、37%及-3.4%。行政开支增加,公司解释称主要是由于随着全球发售于报告期内进展至中后期阶段,上市开支上升。

拉长时间线来看,一脉阳光的行政支出一直居高。2021年至2023年,公司的行政开支分别为3.90亿元、1.45亿元和1.82亿元;而同期的研发开支仅分别为1186.9万元、1148.3万元和1284.4万元;销售开支分别为7595.0万元、4872.5万元和6556.2万元。

在营收不振,毛利下降、本就高昂的行政费用持续激增之下,公司的净利润下滑惨重。

可以乐观的是,长期来看,我国第三方医学影像行业目前仍处于早期,未来还有巨大的可渗透空间。弗若斯特沙利文的数据显示,2018年我国第三方医学影像行业的市场规模仅有8亿元,到2023年末已增长到29亿元,期间的CAGR高达29%。而且,根据目前的发展势头,行业在未来几年里还将加速增长,到2030年,预测届时的市场规模将高达186亿元。有一个庞大的、快速增长中的需求市场存在,一脉阳光的中长期增长动能十分充足。

综上,在港股通规则调整之后,对于一些“只练外劲,不修内功”的企业来说,单靠维护资本市场表现所需的成本要比以前大很多,需要日日进行市值管理而非月末临时抱佛脚。一脉阳光若想持续维持入通体量,更要“内外兼修”以期获得资本市场青睐。